网贷全部结清,销户后还会查征信吗?

网贷结清、销户就万事大吉了吗?

No No No,少了这一步,就跟没注销一样。

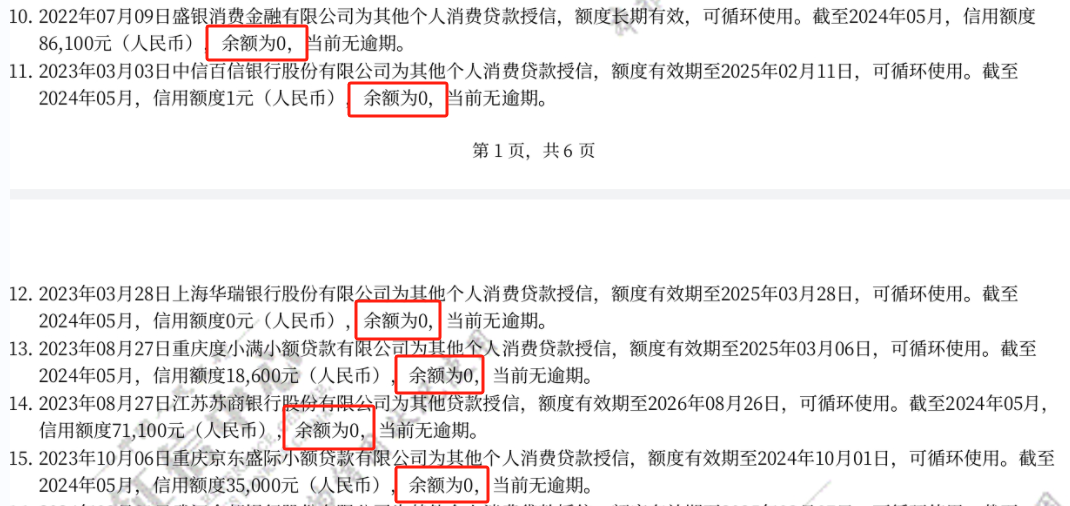

很多人结清了网贷、也注销了APP账号,一段时间之后,拉征信一看,还有一堆网贷账户,直接蒙圈。

就像下面这份征信,网贷都已经结清了大半年,最近申请银行贷款,征信上还有很多网贷授信账号,非常影响银行贷款的通过率。

我们平时注销网贷,很可能只是注销了网贷APP的账号,很多情况下,网贷平台跟出资方不是同一个主体。

只注销平台账号,没有注销出资方账号,那相当于注销了个寂寞。

因为大多数网贷都是循环额度的,长期授信的,因为你可以随时从平台贷款提现,

有些银行会把这些授信的额度也算进你的负债率,

负债率高,你的贷款额度和通过率自然就被拉低了。

那好,我把出资方账号也注销了,这回总该没问题了吧?

No No No!

还有一个隐藏的坑需要注意。

市面上的网贷平台,为了分摊风险,通常会有几家出资方。

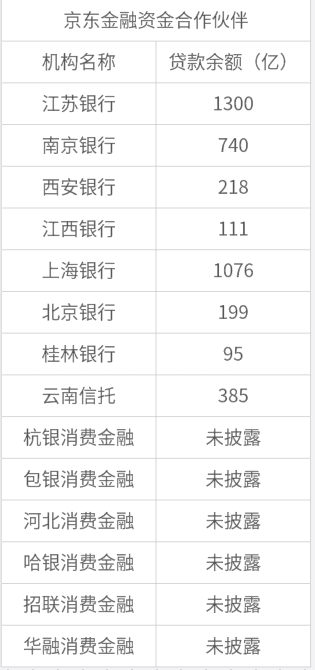

以大家熟知的京东金条为例,主要出资方就有这么多:

这样就会导致一种情况,例如你在京东借钱,

第一次用款,出资方是A,生成一个贷款账号A;

结清后,第二次用款,出资方是B,生产一个贷款账号B;

结清后,第三次用款,额度有点高,出资方是C+D,生产2个贷款账号C和D,

你以为在一个平台借款,理应只有一个贷款账户,

但实际上,你已经有了4个贷款账户!

而且额度长期有效,也就是他不会自动注销,就一直静悄悄的躺在你的征信里面。

网贷恶心之处可见一斑。

所以,结清网贷正确的操作方式:

1、在手机银行APP,搜“信用报告”,并下载;

2、对着贷款明细,把贷款出资方抬头列出来;

3、对着出资方在度娘找到人工客服,要求他们注销贷款账号;

4、1个月后,重新下载新的征信报告,查看有没有漏网之鱼。

这个时候,你就会得到一份干净的、良好的征信。

为了方便大家,我把常见的出资方联系方式列了出来,以供参考。