国际金价又大跳水,金价周一下跌超 2%,现货黄金下跌 2.4%,受哪些因素影响?金价未来怎么走?

很明显啊,特朗普的上台,减缓了目前国际政治不确定性因素。

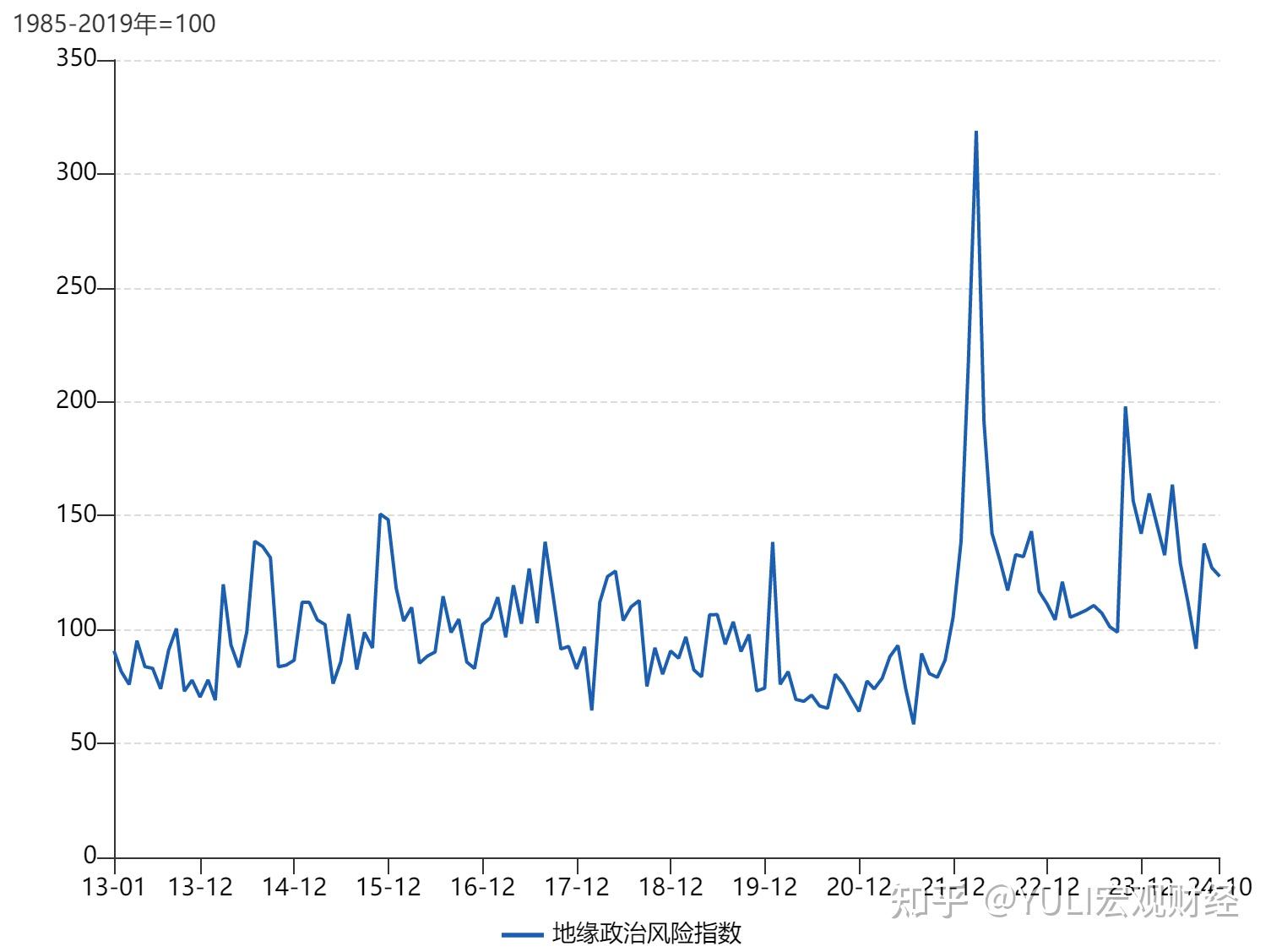

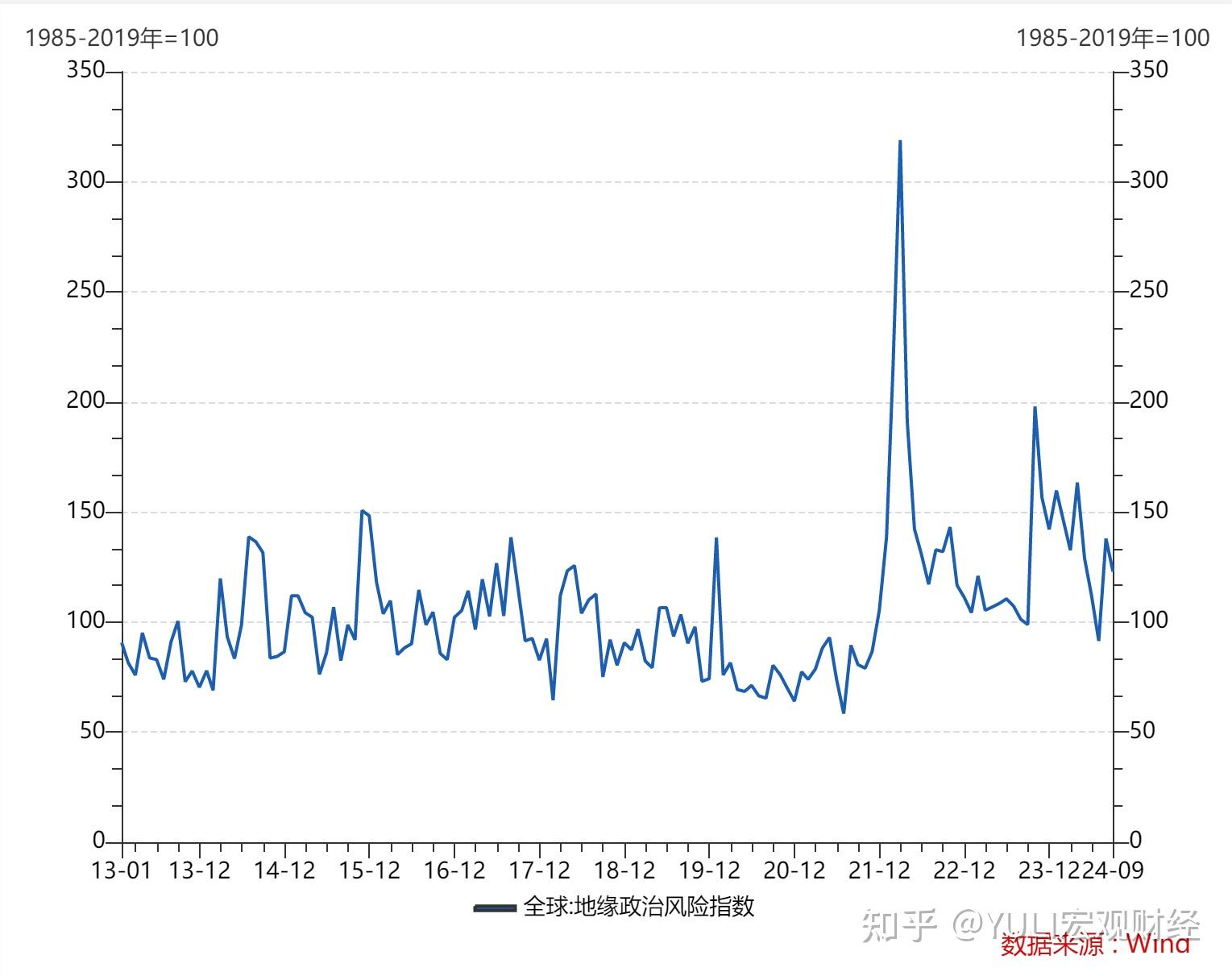

黄金的未来走势很明确,先短期回调,然后触底向上,全球政治风险的基本面没有缓释,未来黄金必定是还要上涨的。

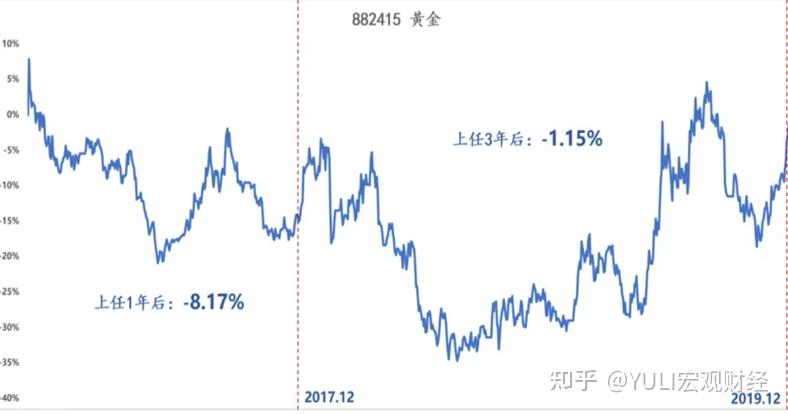

2016年特朗普上任,一年内黄金跌了8.17%,尽管,特朗普做了很大的和平努力事件。

Ø2019年, 6月30日下午,朝鲜国务委员会委员长金正恩与美国总统特朗普在“三八线”——朝韩边境非军事区(DMZ)上进行短暂会面并握手,这是两人继新加坡会晤和河内会晤后的第三次会面。

Ø

Ø2020年在美国的撮合下,以色列和阿拉伯联合酋长国(阿联酋)达成了一项“历史性的和平协议”,双方同意实现“关系全面正常化”。

但是上任三年之后仅仅回升到-1.15%,全球政治风险并没有得到缓释。

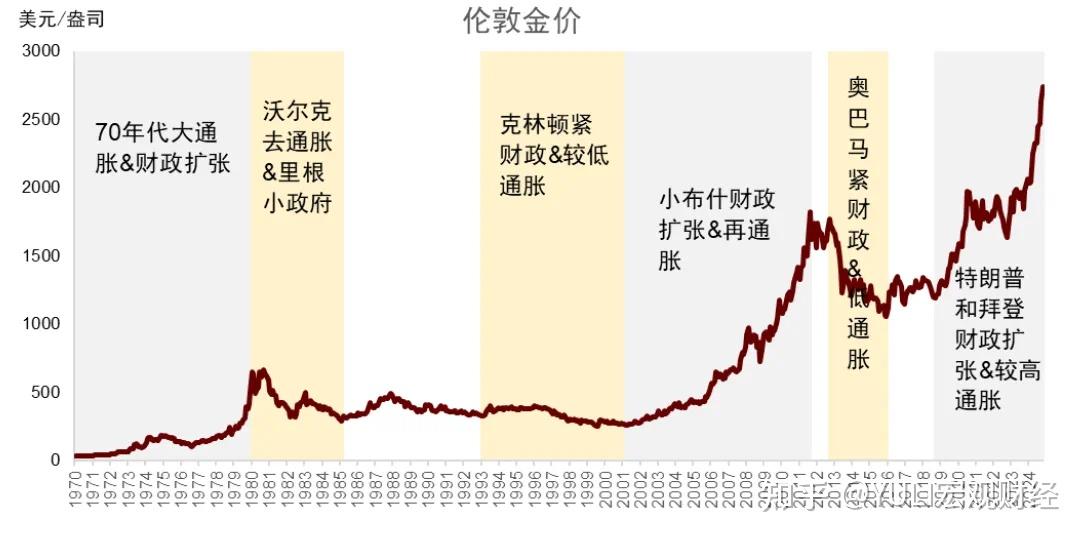

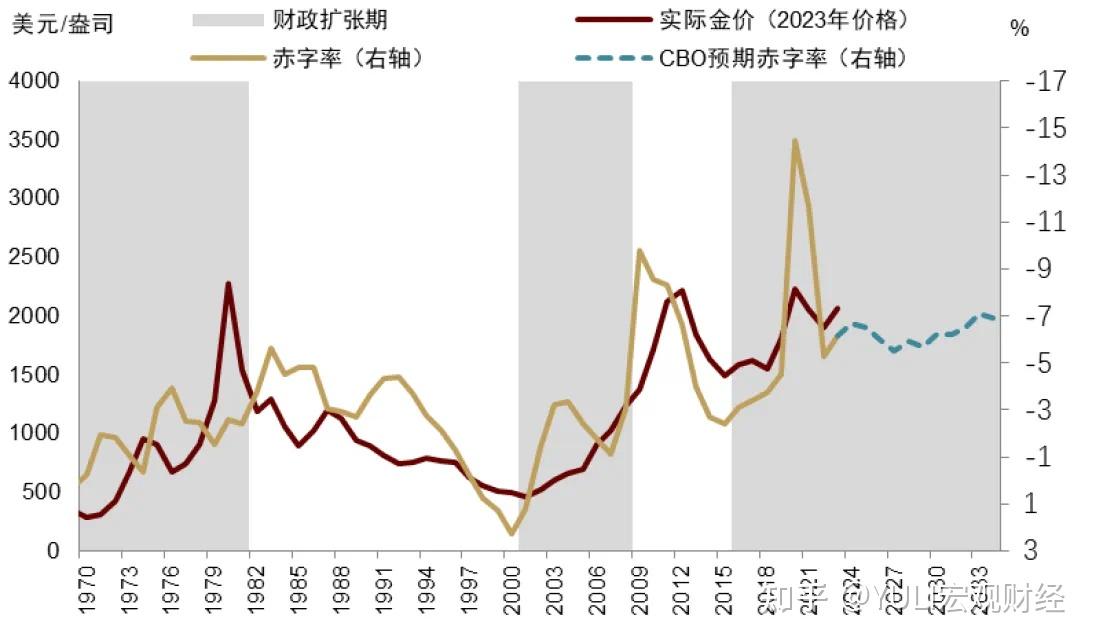

作为货币,黄金的供给相对有限,不受国家信用扩张的影响,因此相对美元具有抗通胀和抗国家信用风险的特征。这使得金价在宏观层面有两个穿越范式的定价逻辑,即通胀和财政。前者意味着,美国通胀抬升,即美元对内贬值,黄金相对美元升值。财政逻辑反映在金价与美国联邦赤字率的同步性。持续的财政扩张透支美元信用,黄金的配置价值提升。

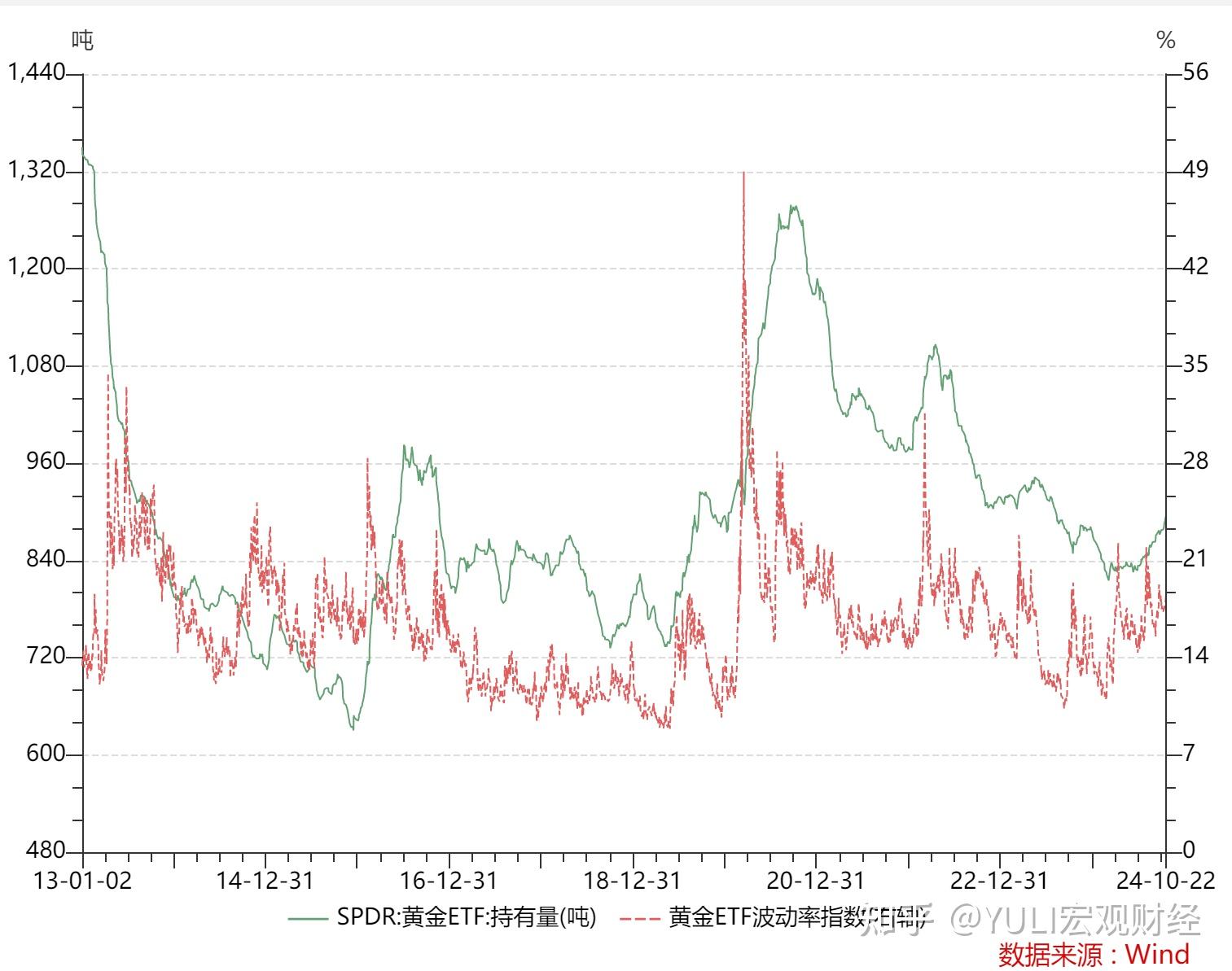

投资性需求(包括金条投资和ETF投资)受持有黄金的机会成本——长端美债实际利率的影响,波动较大,特别是2003年推出的黄金ETF,是2006年至2021年期间金价波动的重要推手。

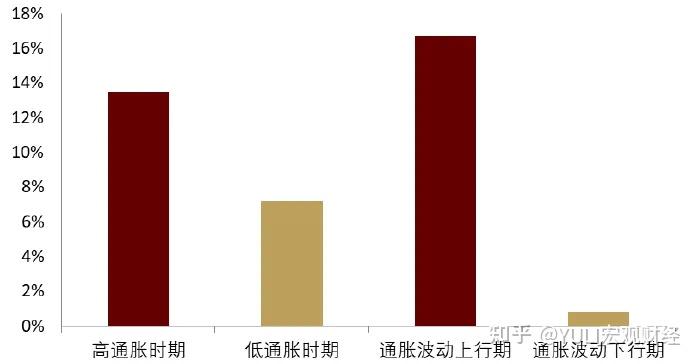

通胀是黄金的助推器。自布雷顿森林体系解体以来,黄金与美国CPI通胀同比存在明显的同升同降关系。对比不同通胀环境可见,高通胀(CPI同比>4%)时期和通胀波动上行时期,金价表现更好。美国历史上的通胀中枢长期较高时期应着金价的大幅抬升,例如1970年代、2000年至金融危机期间、以及疫情以来。而大幅去通胀或通胀中枢长期低位的时期如1980-2000年期间,以及金融危机后“大停滞”时期,金价往往承压。通胀本质上是美元对内贬值,反映美元供过于求,具有一定货币属性的黄金相对美元升值。

财政赤字率是金价的另一个宏观锚。美国财政持续扩张加剧利息偿付压力,透支美元信用。作为真正的无国家信用风险资产,黄金的配置价值相应提升。

历史上来看,实物黄金需求和金矿供给的比值与剔除通胀影响的实际金价呈现同步关系,即供不应求推动实际价格上行

黄金的天然稀缺性

黄金作为战略资源,兼具商品与货币属性,对维护国家金融经济安全至关重要,其稀缺性使其成为古今中外财富的象征。

全球黄金总储量约4亿吨,但大都深藏在地球的地壳深处或浩瀚的海洋之中,限于开采技术和经济效益的考量,真正能够被开采的数量不足总量的1%。

至今仅开采出约18.5万吨,相当于三个标准泳池容量。据USGS数据,剩余经济可采黄金储量约5.2万吨,其中澳大利亚储量最多,达8400吨,中国居第九,约1900吨,集中分布在河南、山东、内蒙古、江西等地。

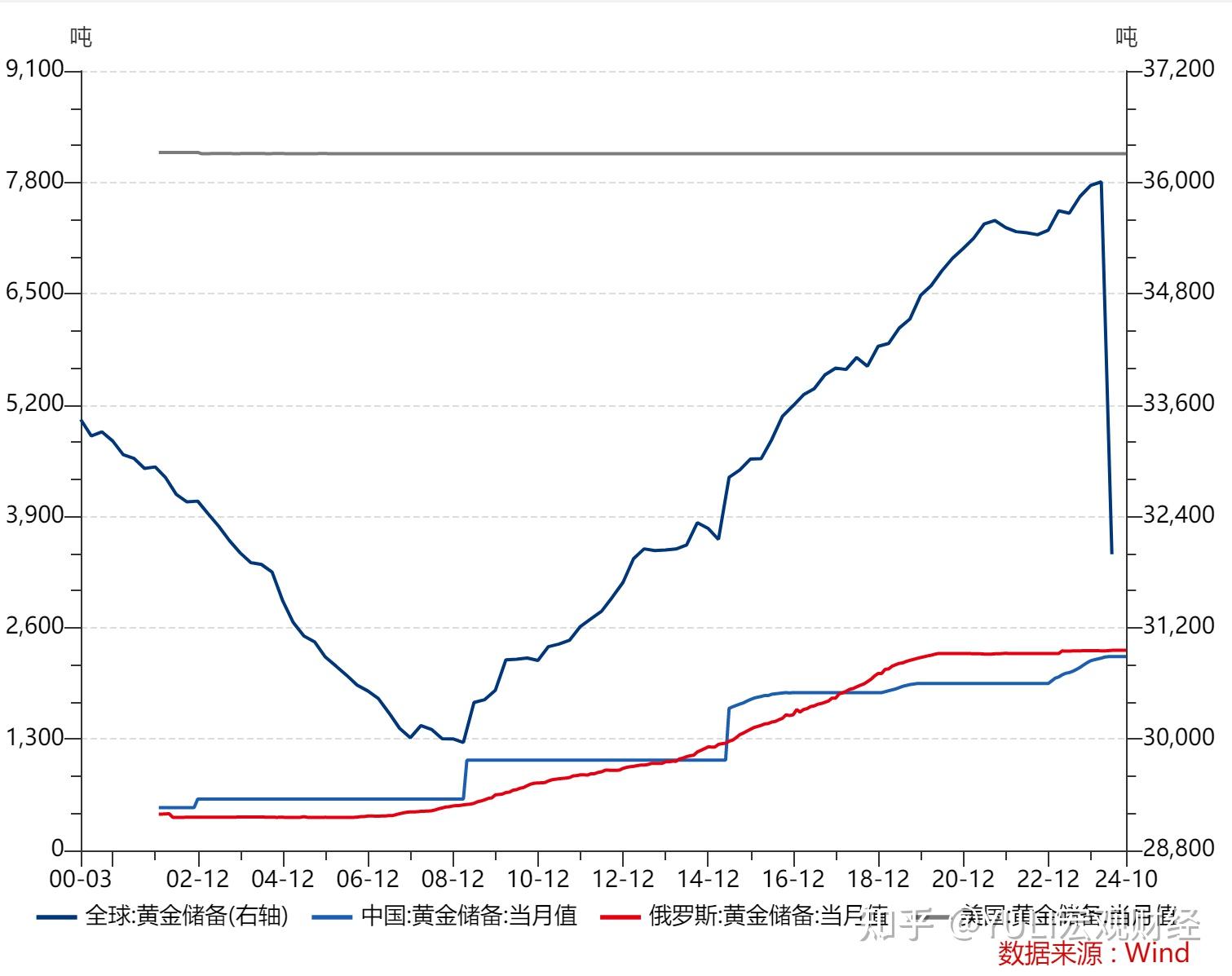

黄金作为曾经的世界货币,是全球央行重要的储备资产,其中美国以近8133吨的绝对量位居全球第一,占全球央行储备量的25%左右;中国央行黄金储备约为2264.32吨。

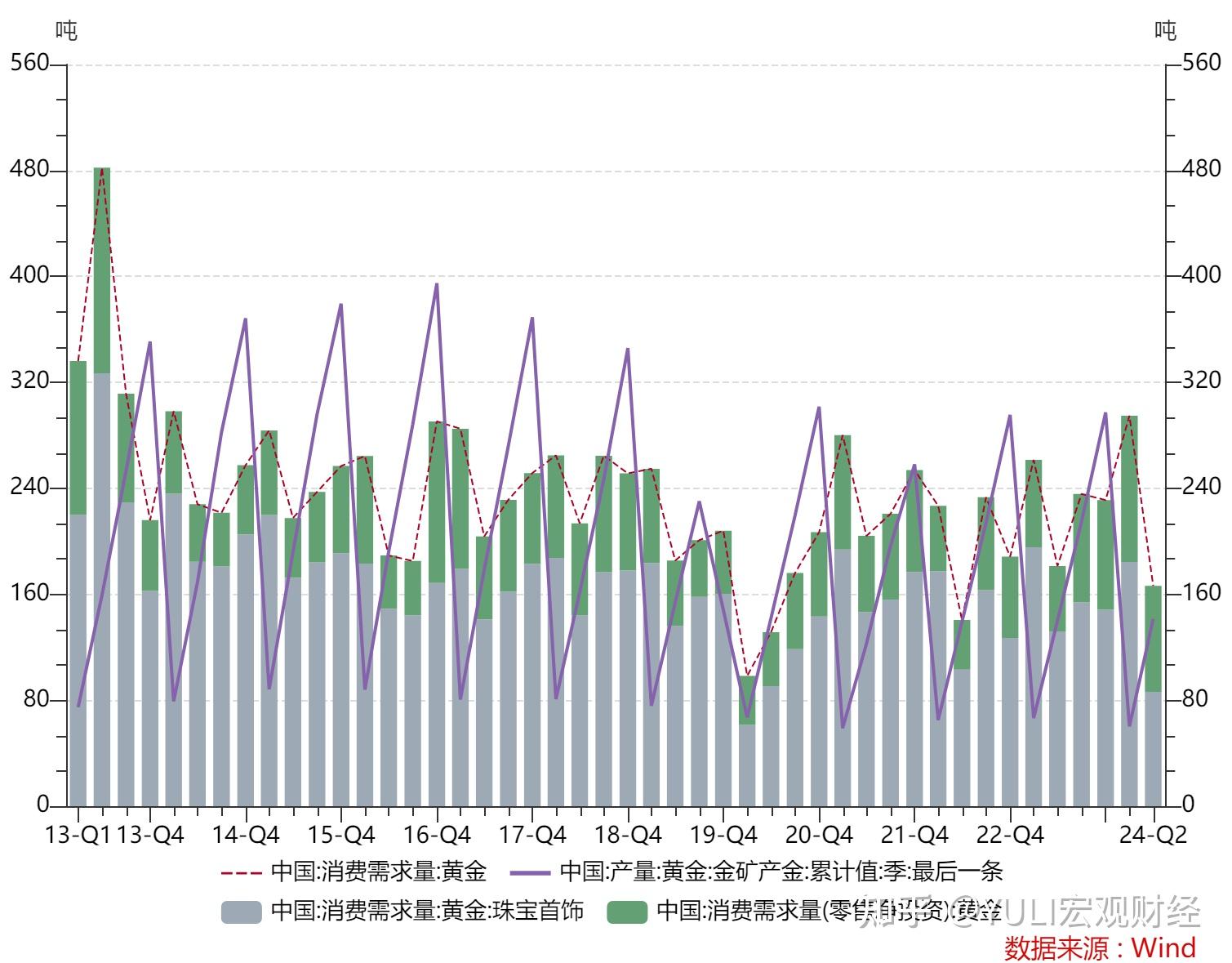

2. 中国黄金的需求和供给

中国是全球最大的黄金饰品消费国,需求占比约为全球市场的1/3左右。2013Q1-2024Q2,期间国内黄金实际消费量约为900吨左右,从具体需求来看,黄金首饰占比最大,达到70%左右;其次是金条及金币,占比为25%;最后是工业及其他用金,占比为5%左右。

3. 中国黄金消费需求旺盛的原因

中国人均GDP的上升。改革开放以后,中国经济迅猛增长、人均可支配收入水平不断提升,人们在满足基本生活需求的基础上,逐渐增加了对珠宝饰品的消费,黄金珠宝饰品消费成为继住房、汽车之后居民的第三大消费热点。

国内、国际政治经济形式的推动。国际政治形势动荡,同时国际贸易摩擦和争端加剧,加之全球受到新冠疫情的严重冲击,经济形势持续低迷,在以上诸多因素的共振下,黄金的保值、避险功能重获人们的关注。

4. 投资黄金的方式

投资性黄金指的是能被贵金属市场接受,纯度达到99.5%以上,加工附加值极低,价格近似于黄金本身价值的且不用于装饰的金条、金砖、金锭、金片、被税务机关认定的金币及黄金衍生品。

投资性黄金可分为投资性实物黄金、纸黄金、黄金基金、黄金ETF、黄金股票、黄金现货、黄金期货、黄金期权几类。

实物黄金主要通过购买金条的方式参与投资,其要求的启动资金较大,且变现、储藏及运输多为不便。 纸黄金是银行向大众推出的一种凭证式黄金投资方式,电子化交易系统提高了投资的便利性、降低了交易成本,让投资者更简单地参与黄金投资。 基金、ETF和股票也是比较好的投资渠道,投资者只需开立一个证券账户,就可以进行相应黄金标的投资,场内交易保证了流动性和安全性,三者中股票的投资风险相对较大。